教育信息化市场空间究竟有多大?新的机会在哪里?(上篇)

科技与教育的结合是大势所趋,中国的教育信息化已经进入了“深化应用”的阶段。目前教育信息化的投入以国家为主,属于政策导向型的行业,从电化教育、远程教育,到教育信息化,“互联网+教育”,在教育部门和信息化部门的推动下,国内的教育信息化历经了几波浪潮。2016 年以来,教育部在多个文件里强调,未来教育信息化的重点是推动信息技术与教育教学的深度融合。

市场天花板高度究竟几许?

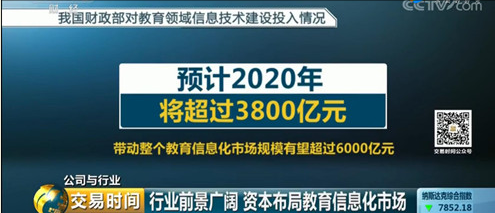

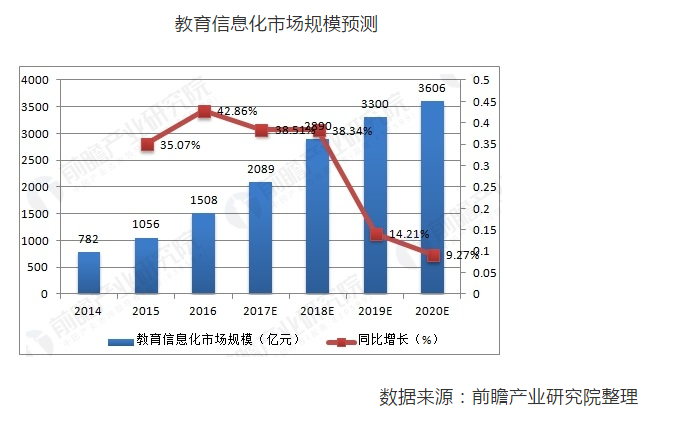

据估算,教育信息化市场规模接超 3800 亿元。

根据教育部发布的《2018年全国教育事业发展统计公报》数据显示,全国共有各级各类学校51.89万所,比上年增加了5128所;各级各类学历教育在校生2.76亿人,比上年增加了535.97万人;各级各类学校共有专任教师1673万人,比上年增加了46万人。从数据可见,我国义务教育及在校人数成增长状态,教育信息化具有广阔的发展空间。

2011 年,教育部发布《教育信息化十年发展规划(2011-2020)年》(征求意见稿第三版),其中提到,“各级政府在教育经费中按不低于 8% 的比例列支教育信息化经费,保障教育信息化拥有持续、稳定的政府财政投入”,2018年11月15日 - 据蓝皮书显示,2017年,全国教育经费总投入为42557亿元,比2016年增长9.43%。其中,国家财政性教育经费为34204亿元,比上年增长8.94%。

教育信息化市场规模也已非常可观。此前曾有分析称,服务K12的企业数量就在一千家以上。其中,年收入高的企业可达数亿元。

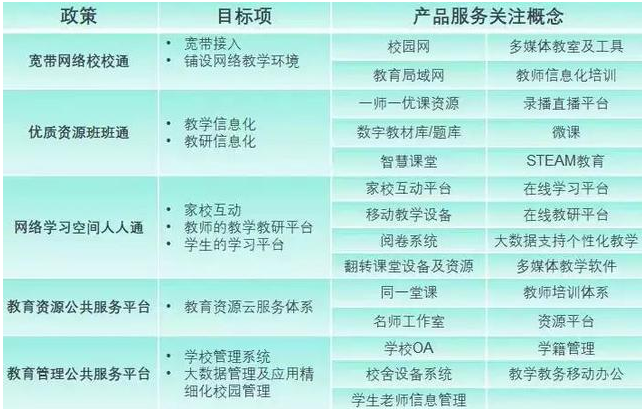

这些企业基本上是以ToB模式为主,商业模式相对固化。它们主要提供三类产品:工具、内容和解决方案。

梳理这个领域的产业链布局,不难发现,这三类产品,都是基于教育信息化政策需求而爆发出的生命力。

教育企业的 ToB 业务基本都是围绕上述关键概念来做自己的产品。

教育信息化行业以政策为导向,政府部门也是教育信息化的主要采购者。在当前阶段,“三通两平台”建设几乎是市场链条的发端。

谁在瓜分数千亿的财政投入?

政策利好以及国家财政教育经费的持续投入,吸引了众多企业涉足教育信息化领域,由于教育信息化产业属于交叉行业,同时涉及到软件信息服务和教育两个行业,参与其中的公司其背景十分多元化,包括传统的硬件厂商、大型出版传媒集团、互联网巨头、教育培训机构,以及一波接一波的教育科技公司等等。

>>硬件厂商

以希沃、鸿合、中庆、文香等硬件厂商为代表,这类公司是各大教育装备展的常客。在逛完几场展会之后你会发现,在教育信息化市场,希沃这类厂商称得上是最大的赢家,它在教育领域的主要产品是交互智能平板,几乎所有的软件搭载的大屏幕都带有希沃的标志。2016 年,希沃的教育业务营收达到 30 亿元,远超其他对手。这类厂商作为传统的教育装备供应商,为学校提供电子白板、大屏幕等产品,近年来,随着学校需求的变化,它们也逐渐成为其他教育产品进入学校的渠道,转变为集成商的身份。

>>转型

全通教育、科大讯飞、小豆科技、立思辰、网龙、海尔等资本实力雄厚的公司,通过收购整合,发展出新的业务线,从而进入教育信息化领域。

以新东方、好未来为代表。面向公立学校,小熊创新科技提供一套包括平板在内的 Okay 智慧课堂,提供教学资源、互动教学系统、作业测评、学情分析等服务。

以新东方、好未来为代表。面向公立学校,小熊创新科技提供一套包括平板在内的 Okay 智慧课堂,提供教学资源、互动教学系统、作业测评、学情分析等服务。

好未来则从自身积累的教研优势出发,瞄准教学环节,为老师提供服务,包括教学云平台、直播课堂、微课程系统、英语分级阅读系统和智慧家长课堂、虚拟实验系统等产品,并与阿里云达成战略合作。

小熊创新科技在教育领域推出智慧校园之智慧班级,用电子班牌、微信为媒介,以班级管理为突破口很轻的方式杀入教育信息化领域,引起业内热议。小熊创新方面表示,其思路是搭建平台,引入更多第三方内容和工具来解决问题,包括考勤管理、请假管理、学校德育、班级德育、作业管理、通知公告、呼叫学生、荣誉体系、群英荟萃、每日一题,成绩管理、评语系统等。但对于强烈依赖渠道来进校的教育信息化行业,腾讯并没有太多优势。

此外,阿里巴巴曾与北京市教委合作开发的家校沟通平台“阿里师生”,但在 2016 年 7 月该产品停止运营。

从考试阅卷、在线作业、走班选课、创客/STEAM 教育等角度切入,诞生了一大批创业公司,包括从智慧课堂切入的一起作业网,一起中学,易教和蓝帕科技,考试阅卷领域的云校、极课大数据、快乐学、一起学习等,针对走班选课提供服务的希悦、晓羊教育,创客/STEAM 教育领域的寓乐湾、能力风暴、青橙创客等。

高度分散的市场

由于不同省市间教育情况、政策导向的差异,导致教育信息化市场极度分散的格局,每个地区都有“地头蛇”,比如北京地区的乐知行、星立方,湖北的天喻信息、颂大教育,四川省的启迪信息、纵横六合,广东省的能龙教育,陕西省的恒谦教育,这些公司的教育业务年营收大多数在 5000 万- 2 亿之间,业务以所在省为核心,向周边省市扩散。

在市场繁荣的景象下,只有一部分企业具备成熟的盈利模式。梳理这个领域的产业链布局,我们不难发现,以“工具、内容和解决方案”为主的产品,基于教育信息化政策需求而爆发了强劲的生命力。这正是小熊科技的发展模式—【平台驱动服务、软件驱动硬件】。

小熊创新科技的策略是,把硬件、软件与服务打包起来、对于小熊创新而言,一体机、电子班牌、扫描仪、纳米黑板等硬件设备只是服务的前端,是链接学校的纽带,后续的盈利靠的是软件和服务,以“e沃智慧校园云平台”应用来提升显示硬件设备的价值。

“卖服务”成为新常态

卖服务有一个显著特点,就是服务到人,对于软件销售来说,与其说销售的是商品,不如说销售的是一种经营管理理念,教育信息化管理软件就是一个半成品,它不能直接拿来就用,而是需要实施辅导。从客户采购金额比例上,一般是几十万的软件百把万的实施,某国内最大的社交平台就是这么收费的。其它教育信息化产业公司即使表面上不是这么卖软件的,实际统计下来成本也基本上是这个比例。其次,教育信息化管理软件看似可以直接提升学校管理水平,目前大多数国内教育软件公司也是这么给客户介绍的,实际上作为教育管理软件的作用主要是在学校优化管理后的固化作用。这个意思看起来差不多,可如果顺序倒了:让软件担负起提学校高管理水平的作用就会带来巨大的麻烦,管理软件可不是保健品,有病治病,无病强身,搞不好就是没病给治出病来。因为它不像一般的管理咨询,最后以书面方案为结果,它是以客户各个部门乃至个人操作到位为结果,如果管理不到位,软件操作输入就有问题,而软件的特点是输入是垃圾产出的必然是垃圾,当这些垃圾数据传到决策部门时就可能产生错误的决策,轻则降低效率,重则产生不可挽回的损失。

小熊创新科技对卖服务的显著认知,就是服务到人。

教育均衡的重任

科技与教育的结合是大势所趋,中国的教育信息化已经进入了“深化应用”的阶段。一方面,教育信息化行业采购模式存在问题。服务的采购方分为厂家、代理商、集成商等几类,在提供持续服务、深化应用方面,没有产品研发和服务优势的集成商难以为继。